世間を騒がせている年金記録問題

この問題がマスコミで報道された時に思い出したのは、6年前(平成13年)の出来事だ。

詳しい経緯は忘れたが、(平成9年に統合された)基礎年金番号に統合されていない年金番号はないか?という通知が社会保険事務所から届いた。

私は、一度離職し、しばらく失業保険で暮らし、数ヵ月後に別の会社に再就職し、再び離職して自営となった。

基礎年金番号に統合されたのは、私が自営業となった後だ。

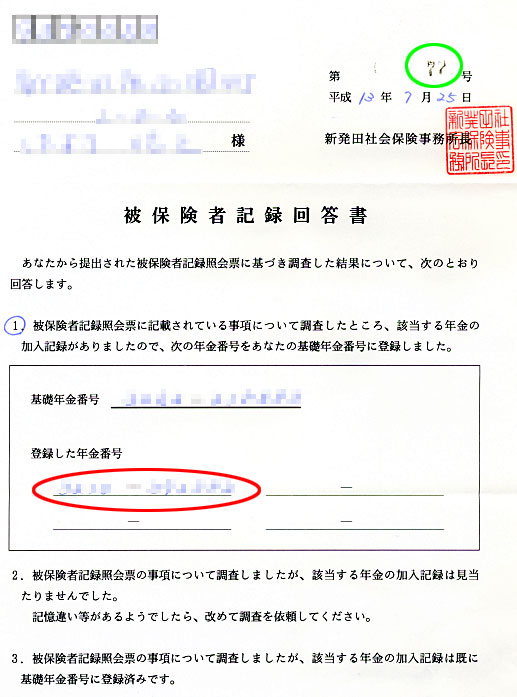

そこで、以前会社に勤めていた時の厚生年金番号を社会保険事務所に通知し、調査して貰った結果が↓である。

回答書の番号が『77号』という事からも、この制度?の極めて最初の頃の手続きだったと思われる。(^○^;)

↑赤い○の所が、こちらから調査を申告して登録された年金番号である。

つまり、この時に私の方から年金番号を通知しなければ、この番号は宙に浮くという事になったのかも知れない・・・(−_−;)

ちなみに、年金というのヤツは、徴収は自動的?に強制的に行われるが、受給するには申請しなければならない。

受給時期になった時に、もうろくしていたら受給できないのである。

しかも、受付窓口では、たとえパソコンの画面に複数の年金番号が表示されていても、受給者が申し出なければ教えない(支給されない)のである。

社会保険庁のホームページでは・・・

情報公開に取り組んでおり、下記のように掲載されている。

| 受給資格を満たしている58歳になられた方については、年金加入記録を通知します。 希望されれば、年金の見込額を試算してお伝えします。 なお、年金見込額試算の対象年齢を現在の55歳から50歳に引き下げることとしています。 (平成17年度実施予定) |

しかし、現場(各地の社会保険事務所)では、相変わらず、今でも前述の様に・・・

社会保険事務所のパソコンに本人の年金番号が表示されているにも関わらず、受給者が申請しない限り、絶対に本人に教えない様に指導されているのである!凸(▼▼メ)

つまり、いくら社会保険庁が情報公開などと宣伝しても現場は全く変わっていないのである!

これは、窓口担当者の問題ではなく、社会保険事務所の組織的な問題である。

ちなみに、社会保険庁のホームページでは自分の年金加入記録を確認する事ができる。

http://www.sia.go.jp/sodan/nenkin/simulate/index.htm

↑このページの4番目の選択肢で、年金個人情報提供サービスを申し込む。

すると、2週間ほどでIDとパスワードが郵送されてくる。

私の場合、先月の5月24日に申請して、IDとパスワードが届いたのが6月7日だったので、丁度14日目だった。(^○^;)

最近は、社会保険庁(社会保険事務所)も忙しそうなので、もっと時間がかかるかも知れない。

で、早速確認した内容が下記であるが、幸いな事?に全ての記録が登録されていた・・・

って、それが当たり前なのだが、そうでない事実が怖い!(−_−;)

更に、国民年金の月々の納付状況と、厚生年金の報酬月額の変更毎に記録が見れる。

ちなみに、年金の支給額は、国民年金の納付月数と、厚生年金の平均報酬額×納付月数から算定される。